購物車沒有加入任何商品

×

Q1. 房屋稅是什麼?

*備註:未辦產權登記且所有人不明之房屋,房屋稅向起造人徵收之。無執照者向現住人或管理人徵收之。

*稅率: 在中央法定稅率範圍內,直轄市及縣 (市) 政府得視地方實際情形分別規定房屋稅徵收率

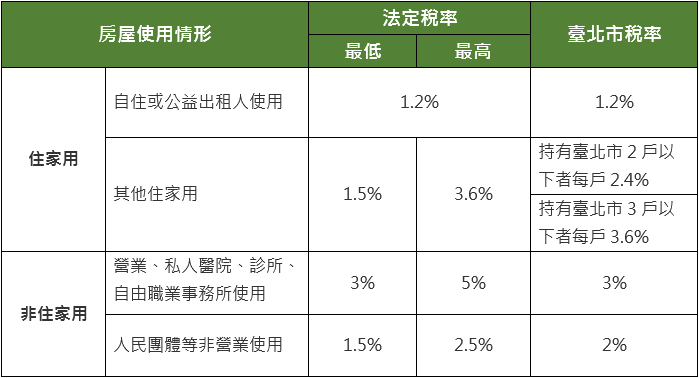

房屋稅稅率,以台北市為例

*各縣市最新稅率以主管機關及各縣市政府規定為準。

其中,房屋標準價格是由不動產評價委員會依據下列事項分別評定,並由直轄市、縣 (市) 政府公告之:

一、按各種建造材料所建房屋,區分種類及等級。

二、各類房屋之耐用年數及折舊標準。

三、按房屋所處街道村里之商業交通情形及房屋之供求概況,並比較各該不同地段之房屋買賣價格減除地價部分,訂定標準。

每三年重行評定一次,並應依其耐用年數予以折舊,按年遞減其價格。

房屋移轉後,記得要檢查前一任屋主將該房屋做何使用目的!

若前任屋主設為營業用,移轉後未申請更改使用目的,即使未作營業使用而是自住用,房屋稅還是會以3%的稅率做計算,而非自住用的1.2%唷!

承上,欲更改房屋使用情形變更,請建造、增建、改建、變更使用或移轉、承典完成之日起30日內申報。最重要的!!

若在每月15日(含)以前申請使用變更,則稅率當月生效;若於16日(含)以後申請,則次月適用。

1.所有權人為『本人、配偶或直系親屬』並有實際居住使用。

2.房屋無出租或營業使用。

3.『本人、配偶及未成年子女』全國合計3戶以內。

符合以上要件並依規定申請,才可以按照各縣市的自住住家用稅率課徵房屋稅喔!